آنچه در بودجه سال ۱۴۰۵ به عنوان افزایش مالیات مطرح شده، عمدتاً ناشی از تورم و افزایش اسمی درآمدهاست، نه افزایش واقعی نرخ مالیات.

به دلیل تورم، درآمدهای مالیاتی به صورت اسمی افزایش مییابند. برای مثال، اگر درآمد فروش شرکتی در سال ۱۴۰۴ حدود ۱۰۰ هزار تومان بوده، انتظار میرود در سال ۱۴۰۵ به دلیل افزایش سطح عمومی قیمتها، این رقم به ۱۵۰ هزار تومان برسد. با ثابت ماندن نرخ مالیات (مثلاً ۲۵ ٪)، مالیات دریافتی از این شرکت به صورت خودکار افزایش مییابد، بدون آنکه دولت نرخ مالیات را تغییر داده باشد.

بر اساس بررسیها، تنها نرخ مالیاتی که در بودجه ۱۴۰۵ افزایش واقعی یافته است، مالیات بر ارزش افزوده است که از ۱۰ درصد به ۱۲ درصد رسیده است. سایر نرخهای مالیاتی مانند مالیات بر سود شرکتها یا مالیات بر حقوق بدون تغییر باقی ماندهاند. هرچند بعد از نامه رئیس جمهور به رئیس مجلس عملا این افزایش نرخ ملغی شده و نرخ مالیات ارزش افزوده به همان ۱۰ درصد کاهش یافت.

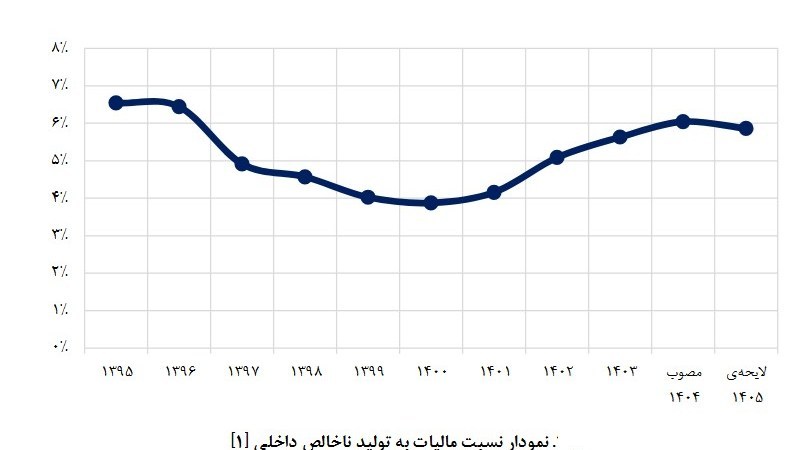

معیار علمی برای سنجش فشار مالیاتی، «نسبت مالیات به تولید ناخالص داخلی» است. بر اساس محاسبات، این نسبت در بودجه سال ۱۴۰۵ نسبت به سال ۱۴۰۴ کاهش یافته که نشان میدهد افزایش پیشبینی شده درآمدهای مالیاتی عمدتاً ناشی از رشد اسمی اقتصاد به دلیل تورم است، نه افزایش بار مالیاتی بر اقتصاد.

در شرایط تورمی، افزایش درآمدهای مالیاتی دولت لزوماً به معنای اعمال سیاستهای جدید مالیاتی نیست، بلکه میتواند بازتابی از افزایش اسمی مبالغ در اقتصاد باشد. تصمیم دولت برای افزایش نرخ مالیات بر ارزش افزوده، تنها تغییر عمده در نظام مالیاتی بودجه سال آینده محسوب میشود.