شوک ۸ ریشتری به بازار اجاره | کار دهک های پایین سخت شد

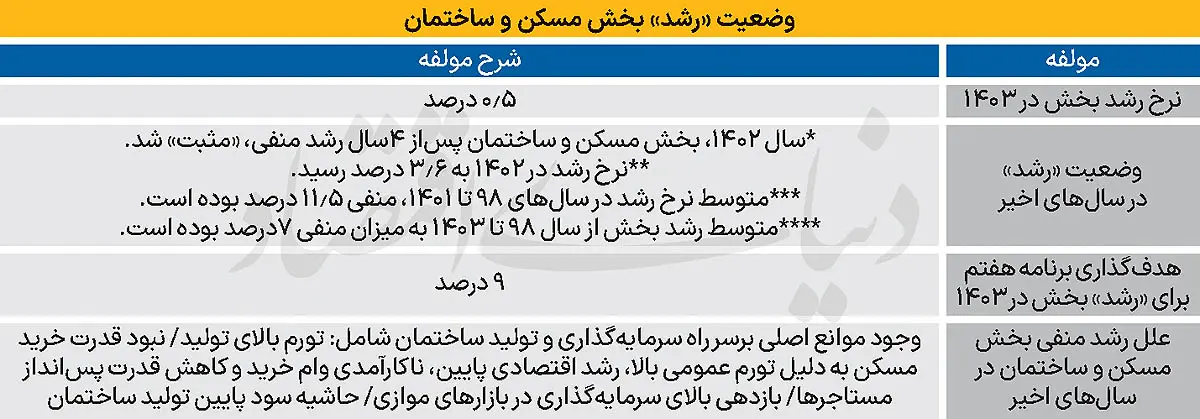

در سال ۱۴۰۳، بخش مسکن و ساختمان تنها رشدی معادل نیم درصد را تجربه کرد؛ رقمی ناچیز که فاصلهای فاحش با اهداف تعیینشده در برنامه هفتم توسعه دارد. این شکاف عمیق میان واقعیت موجود و چشمانداز مطلوب، زنگ خطری جدی برای سیاستگذاران اقتصادی و حوزه عمرانی کشور به شمار میرود. بررسیهای تحلیلی روزنامه «دنیای اقتصاد» از روند رشد تولید در بخش ساختمان از سال ۱۳۷۱ تاکنون، چهار پیام کلیدی برای سیاستگذاران به همراه دارد؛ پیامهایی که هشدار میدهند اتکای صرف به مداخلات دولتی، نمیتواند محرک پایداری برای این بخش باشد.

یکی از مهمترین یافتههای این گزارش آن است که طرحهای دولتی در حوزه مسکن، اغلب اثراتی مقطعی و کوتاهمدت بر رشد این بخش داشتهاند. در واقع، هرچند این طرحها ممکن است در یک بازه زمانی خاص، موجب جهش جزئی در آمار ساختوساز شوند، اما بهدلیل نبود پیوستهای مالی، نهادی و اجرایی مناسب، در ادامه راه به مانعی برای پایداری رشد تبدیل شدهاند.

برای عبور از این چرخه ناکارآمد و حرکت بهسمت رونق واقعی در بخش ساختمان، دستکم شش مؤلفه کلیدی باید مورد توجه قرار گیرد. این مؤلفهها شامل: اصلاح ساختار تأمین مالی، بهبود فضای کسبوکار در حوزه ساختوساز، ثبات قوانین و مقررات، تقویت نقشآفرینی بخش خصوصی، کنترل نوسانات بازار مصالح ساختمانی و توسعه زیرساختهای شهری متناسب با رشد جمعیت است.

تنها با اتخاذ سیاستهایی که مبتنی بر واقعیتهای اقتصادی و نیازهای ساختاری این بخش باشند، میتوان به رشد پایدار و معنادار در بازار مسکن و ساختمان امیدوار بود. در غیر این صورت، رشد نیمدرصدی امسال ممکن است در سالهای آینده به رشد منفی تبدیل شود و رکود موجود، به بحرانی عمیقتر و دامنهدارتر بدل شود.

هدف برنامه هفتم توسعه برای «رشد تولید بخش مسکن و ساختمان»، در سال اول محقق نشد و در عین حال، گذشته دور و نزدیک «تولید» در این بخش، احتمال دستیابی به نرخ هدفگذاریشده طی ۴ سال پیشرو را نیز در سطح بسیار پایین نشان میدهد.

آخرین گزارش ها از نبض جدید متغیر کلیدی بخش مسکن و ساختمان، یعنی میزان «رشد ارزشافزوده» این بخش حاکی است، سال گذشته تولید بخش ساختمان تنها ۰.۵درصد افزایش پیدا کرد.

این نرخ، «دومین رشد مثبت پیاپی» بخش مسکن و ساختمان در کارنامه تولید ناخالص داخلی کشور است که البته میزان آن از رشد ۳.۶درصدی سال ۱۴۰۲، کمتر شده است. طبق هدف برنامه هفتم، قرار بود تولید در بخش مسکن و ساختمان سالانه ۹درصد افزایش یابد، اما واقعیت ماجرا آن است که فعلا به دلایل مشخص، «امکان رونق کاملا محسوس و پایدار» برای این بخش، فراهم نیست. متغیرکلیدی «نرخ رشد تولید» در بخش مسکن و ساختمان در چه وضعیتی قرار دارد و برای چرخش آن، چه اتفاقاتی باید در بیرون و درون این بازار رخ دهد؟

بررسیهای درباره رشد مثبت بخش مسکن و ساختمان طی ۲ سال گذشته نشان میدهد، رشد مثبت ۳.۶ درصدی و سپس نیم درصدی تولید ساختمان در سالهای ۱۴۰۲ و ۱۴۰۳، عمدتا تحتتاثیر دو پارامتر بوده و در عین حال، با لحاظ شرایط کنونی موثر بر این بخش، این رشدهای مثبت اتفاق افتاده، «شکننده و ناپایدار» به نظر میرسد.

سال ۱۴۰۲، «نقطه شروع تولید مسکن دولتی (مسکنملی) و در عین حال اوجگیری پروژههای مربوط به این طرح ملی» بود؛ مقطعی که طبق آمارهای رسمی، ساختوساز بیش از ۴۰۰هزار واحد مسکونی دولتیساز، در شهرها شروع شد و پیش رفت. این میزان تیراژ، تقریبا برابری میکند با «مسکنسازی غیردولتی توسط سازندهها در هر یک از دستکم ۱۰ سال گذشته (عصر رکود مسکن)». بنابراین، بخشی از رشد ۳.۶ درصدی «ارزش افزوده بخش مسکن و ساختمان» در سال ۱۴۰۲ میتواند ناشی از ساختوسازهای طرح مسکندولتی باشد. در آن سال همچنین تحتتاثیر «کاهش نسبی تورم مسکن و تورم تولید مسکن» در بازار، تحرک مثبتی در روند سرمایهگذاری ساختمانی و تولید ساختمان بخشخصوصی به وجود آمد بهطوری که حجم کل سرمایهگذاری در این بخش با لحاظ رشد واقعی، ۹درصد افزایش یافت.

سال ۱۴۰۲ همچنین تیراژ صدور پروانهساختمانی در شهرها (به غیر از طرح مسکنسازی دولتی)، ۱۰درصد افزایش پیدا کرد. این دو پارامتر، یعنی «تولید دولتی مسکن» و «تحرک نسبی سازندهها» در سال ۱۴۰۲ موجب شد بخش ساختمان از رشد منفی ۴ سال قبل از آن خارج شود. در سال ۱۴۰۳ نیز همین دو پارامتر به نوعی در بازار برقرار بود؛ هر چند بهرغم ثبات قیمت مسکن، تورم تولید مسکن، شرایط را نسبت به ۱۴۰۲ سخت کرد و در نهایت باعث شد «رشد مثبت برای بخش» رقم بخورد اما خیلی کمتر؛ یعنی ۰.۵ درصد. میانگین نرخ رشد بخش مسکن و ساختمان در سالهای ۱۳۹۸ تا ۱۴۰۱، سطح منفی۱۱.۵درصد را ثبت کرده بود.

تجربه «شارژ دولتی» رشد مسکن

بخش مسکن و ساختمان، اولینبار نیست که با «پروژههای دولتی مسکنسازی»، متفاوت از روند قبلی خود، رشد میکند.

از اواسط دهه ۹۰ تاکنون، «رکود تورمی» در این بخش حاکم است؛ نه توان خرید مصرفی، نه توان تولید مسکن. با این حال، طی ۲سال گذشته، پروژههای دولتیساز باعث شدند بخش مسکن از رشد منفی، خارج شود. شبیه این اتفاق را میتوان در کارنامه سال ۹۱ «رشد ساختمان» ردیابی کرد. سال ۹۱، نقطه اوجگیری «تولید و تکمیل مسکنمهر» بود. در آن سال همچنین بازار مسکن و بخش غیردولتی ساختوسازهای مسکونی، در رونق قرار داشت.

در بازار فعالیت ساختمانی بخشخصوصی، یعنی مسکنسازی غیردولتی، تیراژ ساخت از ۷۵۰ هزار واحد مسکونی عبور کرد. در شهر تهران، سال ۹۱ به خاطر حواشی و هیجانات اجرای طرح تفصیلی جدید، تیراژ ساخت به رقم بیسابقه ۲۵۳هزار واحد رسید که از آن با عنوان «سونامی ساختوساز» تعبیر شد.

در کنار این رونق، بیش از یک میلیون و ۳۰۰هزار واحد مسکونیمهر نیز در آن سال، در مرحله تولید قرار داشت که به لحاظ تیراژ، این طرح دولتی، ابعاد بسیار بزرگتری نسبت به فعالیت سازندههای معمولی شهرها (غیر مسکنمهر) داشت. نتیجه آن شد که رشد بخش مسکن و ساختمان در سال ۹۱، جهش ۴۷.۱ درصدی را تجربه کرد، در حالی که سال قبل از آن، این بخش تنها ۴درصد رشد کرد و سال قبلتر از آن یعنی در سال ۸۹ نیز ارزشافزوده این بخش ۵درصد کاهش یافته بود.

هر چند طرح دولتی مسکنسازی به رونق بخش ساختمان کمک کرده اما «کیفیت رونق» نیز باید مورد بررسی قرار بگیرد. رونق ساختوسازهای حمایتی اگر باعث «بهبود شاخص دسترسی به مسکن» بهویژه برای دهکهای کمدرآمد نشود و امکان خرید این واحدها وجود نداشته باشد، تولیدات صورت گرفته در اختیار تقاضای غیرمصرفی قرار میگیرد؛ اتفاقی که طی ابتدای دهه ۹۰ با فروش امتیاز مسکنمهر توسط ثبتنام کنندههایی که توان پرداخت آورده نقدی و تکمیل فرآیند خرید آن واحدها را نداشتند، رخ داد.

فرود تاریخی «رشد» مسکن

روند ۳۳ ساله «رشد» بخش مسکن و ساختمان علاوه بر اینکه شاهد فراز تاریخی در سال۹۱ بود، با یک فرود تاریخی نیز در سال۹۹ روبهرو شد. سال ۹۹، مقطعی که «قیمت مسکن» بعد از جهشهای ۷۰ درصدی و ۶۲ درصدی سالهای ۹۷ و ۹۸، «رشد شدید ۸۰درصدی» را تجربه میکند، تولید در این بخش ۳۵.۴ درصد سقوط میکند. سال۹۹ به شکل بیسابقه، «رکود تورمی بخش مسکن» برای سومین سال پیاپی ادامه مییابد.

تا پیش از آن (دستکم از سال ۷۰ به بعد)، معمولا طول عمر جهش قیمت ملک، ۱.۵ تا ۲ سال بود و در عین حال، تولید ساختمان در سالهای رونق معاملات و رشد قیمت، رونق داشت. اما از سال۹۷ به بعد، شرایط متفاوتی که بیرون از بخش مسکن و ساختمان باعث «رکود تورمی» شد، وضعیت درون بخش را نیز متفاوت از روندهای قبلی کرد. سال۹۹ همچنین تورم تولید مسکن نیز بالاترین نرخ در مقایسه با سالهای قبل از آن را ثبت کرد؛ ۷۶درصد. این عاملی برای افت سرمایهگذاری ساختمانی و در نتیجه، رشد منفی بخش شد.

بخش ساختمان به دلیل ارتباطی که با صنایع بالادست خود و همچنین تولیدات و خدمات پاییندست دارد، رشد آن میتواند به رشد دیگر بخشها کمک کند. از طرفی، رونق پایدار این بخش باعث بهبود سمت عرضه مسکن میشود که در صورت مناسببودن شرایط اقتصادی و مالی سمت تقاضای مصرفی، «دسترسی به مسکن» را تسهیل خواهد کرد. با این حال، اوضاع «رشد» مسکن و ساختمان از سال۹۸ تاکنون مناسب نیست. متوسط رشد ارزشافزوده این بخش در این سالها نه تنها افزایش پیدا نکرده که ۷درصد کاهش یافته است.

رشد اجاره بها؛ بلای جان دهک های آسیب پذیر

این رشد منفی ۷ درصدی بخش مسکن و ساختمان طی ۶ سال اخیر را وقتی با «میانگین تاریخی» رشد بخش مقایسه کنیم، درک بهتری از «شرایط نامناسب» به وجود میآید. طی ۳۳ سال گذشته، متوسط نرخ رشد بخش مسکن و ساختمان، ۵درصد بوده است که تازه اگر، «کارنامه منفی ۶ سال گذشته» را از آن بیرون بکشیم، میانگین رشد سالانه از سال ۷۱ تا ۹۷، به رقم ۷.۸درصد ارتقا پیدا میکند. ریسکهای اقتصادی و سیاسی سالهای گذشته همانطور که باعث «تورم فزاینده» و «رکود اقتصادی» شد، بخش مسکن و ساختمان را نیز تحتتاثیر منفی قرار داد.

در حال حاضر بین «وضعیت بخش مسکن و ساختمان» با «هدف برنامه هفتم»، یک دنیا فاصله است. رشد ۰.۵ درصدی این بخش در سال اول برنامه، در حالی که قرار بود ۹درصد رشد اتفاق بیفتد، نشاندهنده آن است که مجموعهای از اتفاقات باید برای «احیای موتور رشد مسکن» رخ دهد. این اتفاقات، الزاما در کوتاهمدت قادر به «رشدسازی» تا سطح هدف برنامه نخواهند بود. فردین یزدانی، تحلیلگر بخش مسکن درباره «رشد نیمدرصدی» این بخش در سال گذشته به «دنیایاقتصاد» گفت: هم رشد مثبت سال ۱۴۰۲ و هم ۱۴۰۳، ناشی از طرحهای دولتمحور در بخش ساختمانسازی است.

بخشی از این رشد برای طرح نهضت ملی و همچنین بخشی نیز ناشی از ارزش افزوده در مجموع فعالیتهای ساختمانی بخشخصوصی در گروه ساختمانهای جدید، نیمهتمام و تکمیلشده است. با این حال، روند سرمایهگذاری بخشخصوصی رشد چندانی نداشته است، چون شرایط آن با توجه به تورم، برقرار نبوده است.

بررسیها همچنین درباره عواملی که میتواند باعث رشد مثبت و پایدار بخش مسکن و ساختمان شود، با استناد به مطالعهای که سال ۹۵ در فصلنامه اقتصاد مسکن به چاپ رسید، نشان میدهد: «وضعیت ۶ متغیر حاشیه سود ساختمانی، قدرت خرید خانهاولیها با وام مسکن، درآمد شاغلان، بازدهی بازارهای رقیب مسکن، سهم اجارهبها از درآمد و نرخ ارز» باید بهبود پیدا کند.در مطالعهای که بهار سال ۹۵ توسط یونس سلمانی، دانشجوی دکترای علوم اقتصادی دانشگاه تربیت مدرس، در فصلنامه اقتصاد مسکن به چاپ رسید، با استناد به دادههای اقتصادی سالهای ۵۳ تا ۹۲، میزان احتمال برقراری رونق در بخش مسکن و ساختمان بر اساس وضعیت هرکدام از این متغیرها، مورد سنجش قرار گرفت.

سهم بالای اجارهبها در هزینههای خانوارهای مستاجر به علت آنکه «امکان پسانداز» را از آنها سلب میکند، اثر معناداری روی «کاهش رونق مسکن و ساختمان» دارد. کاهش قدرت خرید و دورشدن «دسترسی» به خانه اول، باعث کاهش انگیزه سرمایهگذاری و تولید ساختمان میشود. در آن مطالعه مشخص شد، افزایش یک درصدی تسهیلات خرید مسکن، احتمال رونق را ۰.۰۸درصد افزایش میدهد. افزایش یک درصدی حاشیهسود ساختمانی نیز احتمال رونق را ۰.۰۲درصد افزایش میدهد اما افزایش یک درصدی بازدهی بازارهای موازی مسکن نسبت به این بازار، احتمال رونق را ۰.۰۵درصد کاهش میدهد. طی سالهای اخیر، حاشیه سود سرمایهگذاری ساختمانی در سطح بسیار پایین از بازدهی بازارهای دلار و طلا و بورس قرار داشت و تا حدودی به سود سپردهگذاری بانکی نزدیک بود.