قیمت جدید خانه در غرب تهران (۱۵ مهر ۱۴۰۴) + جدول

بازار مسکن ایران در سالهای اخیر گرفتار وضعیتی پیچیده و دوگانه شده که اقتصاددانان از آن با عنوان رکود تورمی یاد میکنند. از یکسو قیمت مسکن به شکل مداوم و پرشتاب افزایش یافته و از سوی دیگر، توان خرید مردم بهشدت کاهش پیدا کرده است. نتیجه این وضعیت، بازاری است که در ظاهر ارزش داراییها در آن بالا میرود، اما در واقع هیچگونه تحرک واقعی در معاملات، ساختوساز و سرمایهگذاری مولد مشاهده نمیشود.

افزایش بیوقفه قیمت زمین و مصالح ساختمانی، در کنار رشد نرخ ارز و هزینههای ساخت، باعث شده ورود به بازار مسکن برای بخش وسیعی از مردم به رؤیایی دستنیافتنی تبدیل شود. در همین حال، رکود در سایر بخشهای اقتصادی و کاهش درآمد خانوارها، قدرت پسانداز و توان خرید خانه را عملاً از طبقات متوسط و پایین جامعه سلب کرده است. در چنین فضایی، حتی اجارهنشینی نیز به بحرانی جدی بدل شده و خانوادههای بسیاری مجبور به کوچ از شهرهای بزرگ یا حاشیهنشینی شدهاند.

پیامدهای این رکود تورمی فقط محدود به آمار و قیمت نیست، بلکه تأثیرات عمیقی بر بافت اجتماعی و روانی جامعه دارد. وقتی خانه از کالای مصرفی و نیاز اولیه به یک کالای سرمایهای و دستنیافتنی تبدیل میشود، احساس بیعدالتی و ناامیدی در جامعه افزایش مییابد. بسیاری از جوانان به دلیل ناتوانی در تأمین مسکن، ازدواج و تشکیل خانواده را به تعویق میاندازند، و این مسئله به مرور آثار اجتماعی گستردهتری بر جمعیت و پویایی جامعه بر جای میگذارد.

از سوی دیگر، رکود ساختوساز سبب شده اشتغال در صنایع وابسته مانند مصالح ساختمانی، حملونقل و خدمات مهندسی نیز کاهش یابد. این روند به نوعی چرخه معیوب اقتصادی را شکل داده است: کاهش ساختوساز منجر به کاهش اشتغال میشود، و کاهش درآمدها نیز توان خرید را کمتر میکند، در نتیجه تقاضا برای مسکن باز هم پایینتر میآید.

سیاستهای ناکارآمد و نیاز به بازنگری

بخشی از ریشههای این بحران را باید در سیاستهای ناکارآمد دولتی و فقدان برنامهریزی جامع برای کنترل قیمت و افزایش عرضه جستوجو کرد. طرحهای مختلفی مانند مسکن مهر یا نهضت ملی مسکن، بهرغم نیت مثبت، در عمل نتوانستند توازن میان عرضه و تقاضا را برقرار کنند. عدم شفافیت در تخصیص زمین، بروکراسی پیچیده، و نبود نظارت کافی، باعث شده خروجی این طرحها محدود و تأثیرگذاری آنها کم باشد.

در کنار این مشکلات، بانکها نیز بهجای حمایت از خریداران واقعی، بیشتر منابع خود را صرف پروژههای غیرمولد یا وامهای کلان برای سرمایهگذاران کردهاند. وامهای مسکن موجود نهتنها با قدرت خرید مردم همخوانی ندارد، بلکه شرایط دشوار بازپرداخت آن عملاً مانع استفاده بخش بزرگی از جامعه از این تسهیلات شده است.

نیاز به جسارت در تصمیمگیری

اگر این روند ادامه پیدا کند، بازار مسکن نه تنها از رکود خارج نخواهد شد، بلکه با بحرانهای اجتماعی و اقتصادی عمیقتری روبهرو میشود. راهکار اصلی در این میان، ایجاد توازن میان قدرت خرید مردم و هزینه ساختوساز است. دولت باید سیاستهای مالیاتی، تسهیلاتی و زمین را به نحوی تنظیم کند که ورود به بازار برای خانوارهای متوسط دوباره ممکن شود.

در عین حال، تقویت بخش خصوصی واقعی، کاهش هزینههای غیرضروری ساخت و تسهیل مجوزهای ساخت، میتواند به افزایش عرضه مسکن و شکستن حباب قیمتی کمک کند. شفافیت در بازار و کنترل سوداگری نیز از ارکان حیاتی اصلاح وضعیت کنونی است. بدون این اصلاحات ساختاری، رکود تورمی در بازار مسکن همچنان ادامه خواهد داشت و فاصله طبقاتی در مالکیت مسکن هر روز عمیقتر میشود.

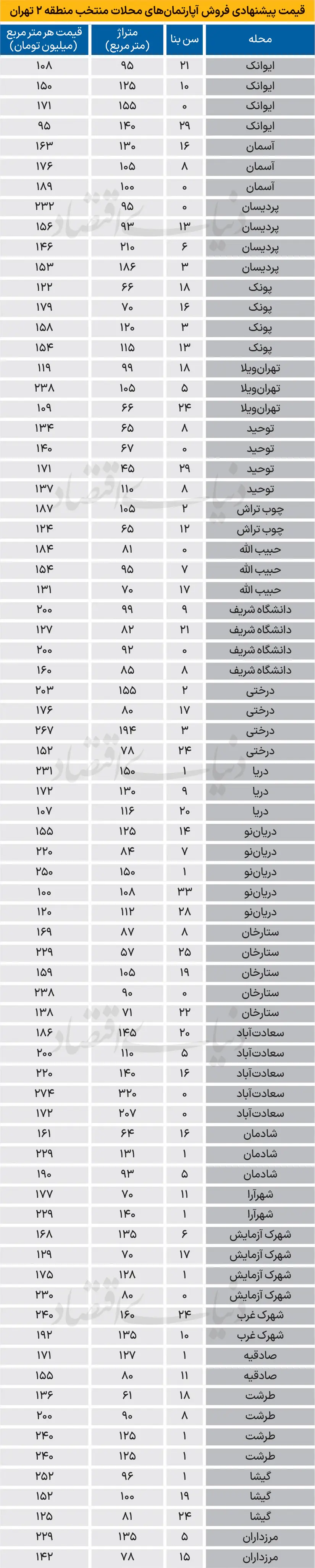

قیمت روز آپارتمان های نوساز پایتخت (۱۵ مهر ۱۴۰۴)

قیمت پیشنهادی آپارتمانهای عرضه شده در منطقه ۲ تهران در فایلهای مورد بررسی طی ۱۰ روز ابتدایی مهر از کف قیمت ۱۰۸میلیون تومان تا ۳۰۰میلیون تومان در نوسان است. بازه نوسان قیمت در محلات مختلف منطقه ۲ متفاوت بوده و در عین حال خانهها بر اساس عمر بنا و کیفیت ساخت با قیمتهای متفاوتی در بازار عرضه میشوند. به این ترتیب اگر به دنبال آپارتمانی با عمر بنای بالاتر و بدون امکاناتی نظیر پارکینگ و انباری هستید، در برخی محلات منطقه ۲ تهران، خانهای با قیمتی در محدوده متوسط قیمت شهر نیز میتوان پیدا کرد.

در بررسی فایلهای فروش خانه در منطقه ۲ تهران، یکی از نکات بارز تعداد کم آپارتمان نوساز و همچنین تعداد کم آپارتمان با عمر بنای ۱۸ تا ۳۰ سال است. رکود ساختوساز طی سالهای اخیر به کاهش آپارتمانهای نوساز و در نتیجه رشد قیمت این خانهها منجر شده است.

یکی دیگر از نکات بارز در بررسی نبض بازار آپارتمانهای منطقه ۲، تعداد نسبتا محدود خانههای با عمر ۱۸ تا ۳۰ سال در محلات مختلف این منطقه است؛ بخشی از این قضیه به آپارتمانسازی گسترده در این منطقه طی ۲ دهه قبل و در نتیجه تعدد عرضه آپارتمانهای با عمر متوسط یعنی ۵ تا ۱۵ سال در این منطقه باز میگردد. با وجود این اگر رکود فعلی در صنعت ساختمان همچنان ادامه یابد از سویی در سالهای آتی عمده آپارتمانها به سمت خانههای با عمر بنای متوسط و زیاد رفته و از سوی دیگر فاصله قیمتی میان نوساز و سایر خانهها نیز افزایش مییابد.