ضد حال باورنکردنی اروپا به ایران

توان وام ودیعه مسکن برای شهر تهران، سایر کلانشهرها و شهرهای کوچک مورد ارزیابی قرار گرفته است. نتایج این بررسیها حکایت از آن دارد که در مناطقی که بیشترین فشار اقتصادی ناشی از اجارهبها بر دوش مستأجران سنگینی میکند، قدرت پوششدهی این وام بهشدت ناچیز و ناکارآمد است. از سوی دیگر، میزان اعتباری که برای پرداخت این تسهیلات در سال جاری تصویب شده، بیش از ۱۱ برابر کل پرداختی بانکها در سال گذشته است؛ رقمی که با توجه به عملکرد شبکه بانکی در سالهای اخیر، تحقق آن بسیار دور از انتظار و بعید به نظر میرسد.

سقف جدید وام ودیعه مسکن، که هنوز تا آغاز پرداخت عملی آن توسط بانکها هفتهها فاصله دارد، در عمل تنها بخش بسیار محدودی از بار مالی اجارهنشینی را سبک میکند و نمیتواند پاسخگوی نیاز مستأجران در بازار پرتنش مسکن باشد. بررسیهای دقیقتر نشان میدهد که این تسهیلات نهتنها قادر به جبران هزینههای سرسامآور اجارهبها نیست، بلکه در برخی موارد با ایجاد اقساط سنگین، فشار مضاعفی را بر مستأجران تحمیل کرده و حتی باعث افزایش پرداختی ماهانه آنها میشود.

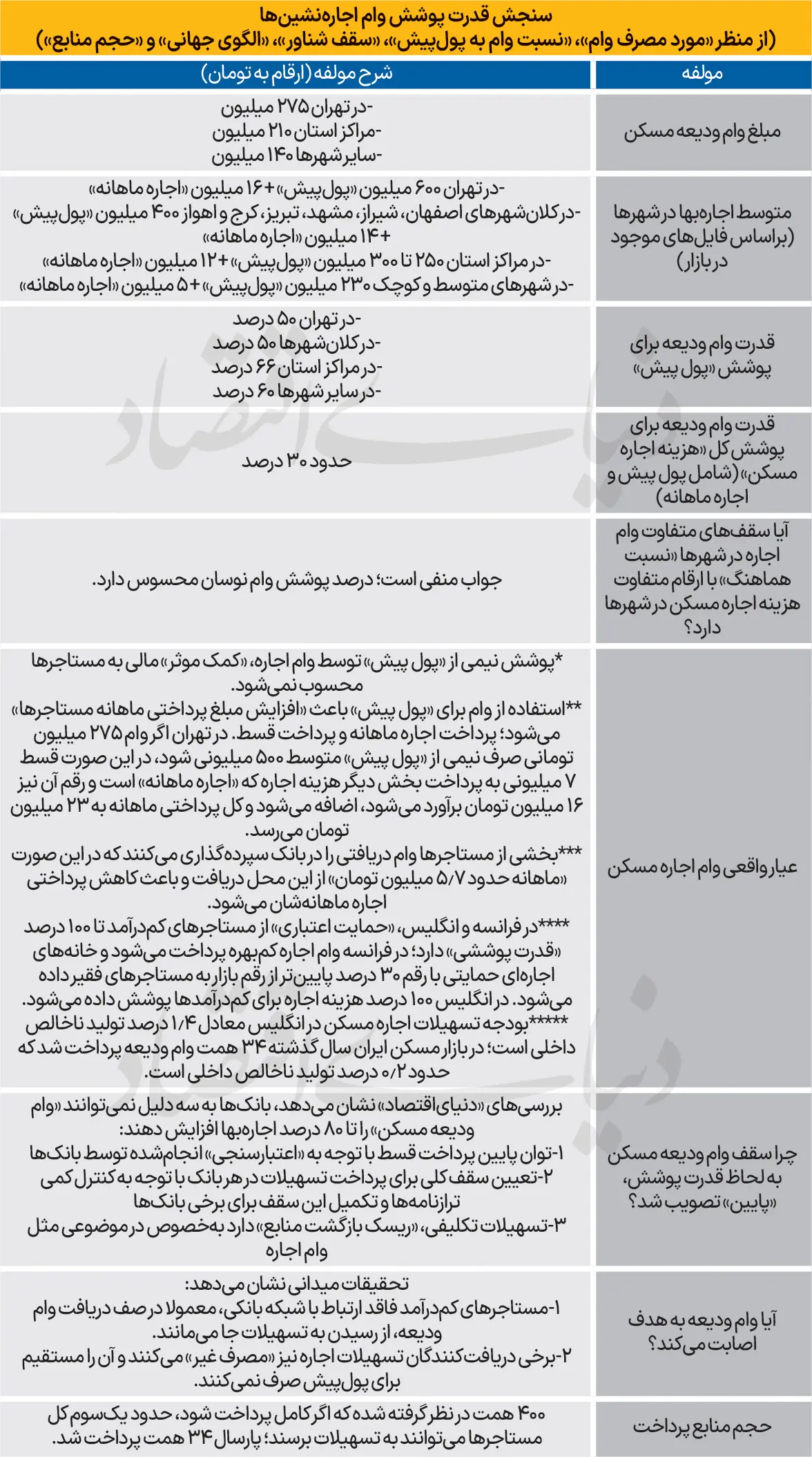

قدرت پوشش وام ودیعه را باید با بررسی سقف شناور در کلانشهرها، مراکز استانی و شهرهای متوسط و کوچک مورد سنجش قرار داد. در حالی که میزان اجارهبها در کل کشور در سال گذشته بیش از ۴۰درصد افزایش داشته است، میانگین کل کشوری از بازار اجارهبها معادل ۳۴۷ میلیون پول پیش و ۱۲ میلیون تومان اجاره ماهانه است.

به صورت موردی، بررسیها براساس فایلهای موجود در بازار نشان میدهد، متوسط میزان اجارهبهای پیشنهادی در تهران ۱۶ میلیون اجاره ماهانه و ۶۰۰ میلیون پول پیش است و این رقم در کلانشهرها ۴۰۰ میلیون پول پیش و اجاره ماهانه ۱۴ میلیون تومان، در مراکز استانها، ۲۵۰ تا ۳۰۰ میلیون تومان پول پیش و ۱۲ میلیون اجاره ماهانه و در شهرهای متوسط و کوچک این رقم برای پول پیش ۲۳۰ میلیون تومان و ۵ میلیون تومان اجاره ماهانه برآورد شده است.

بررسی موردی هزینه اجاره، وام و میزان قدرت پوشش آن در پول پیش، نشان میدهد، سقف جدید وام اجاره مسکن در تهران، مراکز استان و شهرهای کوچک تنها قدرت پوشش نصف پول پیش را دارد و سقفهای وام اجاره در شهرها با «اختلاف شهری اجارهبها» هماهنگی ندارد و درصد پوشش وام، نوسان محسوسی دارد. این سقف تسهیلات ودیعه در تهران و کلانشهرها حدود ۵۰ درصد، در مراکز استانی ۶۶ درصد و شهرهای کوچک ۶۰ درصد «پول پیش» را پوشش میدهد. بررسی دقیقتر حاکی از آن است که قدرت وام ودیعه برای پوشش کل «هزینه اجاره مسکن» یعنی پول پیش و اجاره ماهانه تنها حدود ۳۰ درصد را شامل میشود.

«دنیای اقتصاد» در بررسیهای خود، سه علت را برای پایین بودن قدرت پوشش سقف وام ودیعه مسکن توسط بانکها و عدم توان آنها برای افزایش سقف وام ودیعه مسکن تا ۸۰درصد اجارهبها مطرح میکند. نخست توان پایین پرداخت قسط با توجه به «اعتبارسنجی» انجامشده توسط بانکها و سپس، تعیین سقف کلی برای پرداخت تسهیلات در هر بانک با توجه به کنترل کمی ترازنامهها و تکمیل این سقف برای برخی بانکها. همچنین، تسهیلات تکلیفی، بهویژه در موضوعی مثل وام اجاره «ریسک بازگشت منابع» دارد.

بنابراین، تحقیقات میدانی نشان میدهد، تسهیلات ودیعه مسکن توسط دولت نتوانست به هدف خود مبنی بر کاهش بار مالی بر مستاجران بکاهد. مستاجرهای کمدرآمد در صف دریافت وام ودیعه که عمدتا با شبکه بانکی ارتباطی ندارند، از رسیدن به تسهیلات جا میمانند، در مقابل برخی دریافتکنندگان تسهیلات اجاره «مصرف غیر» میکنند و آن را مستقیم برای پولپیش صرف نمیکنند.با توجه به این ارقام باید دید عیار واقعی وام اجاره برای مستاجران چقدر است؟ مستاجرها علاوه بر «پول پیش»، در تهران، کلانشهرها و شهرهای کوچک، به ترتیب ۱۶ میلیون، ۱۲ میلیون و ۵ میلیون تومان «اجاره ماهانه» پرداخت میکنند.

اروپایی ها جلو زدند، ما اندرخم یک کوچه ایم

بنابراین، تسهیلات ودیعه تنها ۱۰درصد از میزان ودیعه را برای کمدرآمدها پوشش میدهد که این عدم پوشش اول به محدودیت بانکها در منابع و کنترل ترازنامهها و دیگری عدم توان پرداخت مردم و مستاجرها در پرداخت ماهانه بازمیگردد. در مجموع، پوشش نیمی از «پول پیش» توسط وام اجاره، «کمک موثر» مالی به مستاجرها محسوب نمیشود، زیرا پس از آنکه با زحمت بسیار امکان دریافت وام آن هم تنها ۵۰درصد هزینه پول پیش برای آنها فراهم شد، هزینه مضاعفی بر مستاجران تحمیل میشود و استفاده از وام برای «پول پیش» باعث «افزایش مبلغ پرداختی ماهانه مستاجرها» میشود زیرا علاوه بر پرداخت ماهانه اجارهبها، مجبور به پرداخت قسط وام ودیعه نیز هستند. یعنی علاوه بر مبلغ اجاره ماهانه حدود ۷ میلیون قسط وام ودیعه بر هزینه ماهانه مستاجران اضافه میشود.

البته بخشی از مستاجران وام دریافتی را به دلیل عدم نیاز برای تامین پول پیش، در بانک سپردهگذاری میکنند که دراین صورت «ماهانه حدود ۵.۷ میلیون تومان» از این محل دریافت و باعث کاهش پرداختی اجاره ماهانهشان میشود.

این در حالی است که «حمایت اعتباری» از مستاجرهای کمدرآمد، در دو کشور فرانسه و انگلیس تا ۱۰۰ درصد را پوشش میدهد. در انگلیس ۱۰۰ درصد هزینه اجاره برای کمدرآمدها پوشش داده میشود و در فرانسه نیز، وام اجاره کمبهره پرداخت میشود و خانههای اجارهای حمایتی با رقم ۳۰ درصد پایینتر از رقم بازار به مستاجرهای فقیر داده میشود. در حالی که بودجه تسهیلات اجاره مسکن در انگلیس معادل ۱.۴ درصد تولید ناخالص داخلی است، این رقم در ایران تنها حدود ۰.۲ درصد از تولید ناخالص داخلی را تشکیل میدهد. در سال گذشته، در بازار مسکن حدود ۳۴ همت وام ودیعه پرداخت شد. این در حالی است که امسال، حجم منابع مالی که برای پرداخت تسهیلات ودیعه به مستاجران در نظر گرفته شده ۴۰۰همت است که اگر کامل پرداخت شود، حدود یکسوم کل مستاجرها میتوانند به تسهیلات برسند.