اختصاصی گسترش نیوز

بیمه مستقل برای زنان خانه دار/ خانمهای با این بیمه مستقل شوید + مزایا و معایب

زنان خانهدار دارای ۲۰ سال سابقه پرداخت حق بیمه، میتوانند پس از عبور از سن ۵۵ سالگی در طرح بیمه زنان خانه دار، بازنشسته شوند

یکی از راههای امنیت خاطر داشتن برای زنان خانه دار و داشتن پوشش بیمه درمانی مناسب و حقوق در دوران بازنشستگی، بیمه است. پیش بینی ایام پیری و ناتوانی برای برنامه ریزی درست در زندگی بسیار مهم است. در این خصوص حسین فلاح نژاد مدیرکل تعاون، کار و رفاه اجتماع البرز گفت:در کشور حدود ۲۸ میلیون نفر جمعیت غیرفعال اقتصادی تنها در حوزه زنان وجود دارد که ۷۵ درصد آنها خانه دار هستند.

چگونه بدون شغل، بیمه زنان شویم؟

اول از همه باید بدانید که با این نوع قرارداد محدودیت سنی خاصی وجود دارد. از ۱۸ سال تا ۵۰ سال است که فاقد پوشش بیمهای هستند. اگر زنان خانهدار با سازمان قرارداد ببندند؛ پس از رسیدن به سن بازنشستگی میتوانند حقوق دریافت کنند و کمک حال مالی خانواده باشند. بانوان بیش از ۵۰ سال نیز در صورت دارا بودن سوابق بیمه پردازی در گذشته معادل سالهای بیمه پردازی، به شرط سنی آنان اضافه خواهد شود. به عنوان مثال متقاضی که ۵۲ سال دارد اگر ۲ سال سابقه بیمه داشته باشند میتواند درخواست بیمه دهد و مجدداً از خدمات بیمهای و درمانی سازمان تأمین اجتماعی برخوردار گردد. البته خانمهایی که ۱۰ سال سابقه پرداخت بیمه را داشته باشند از این سرایط سنی معاف خواهند شد.

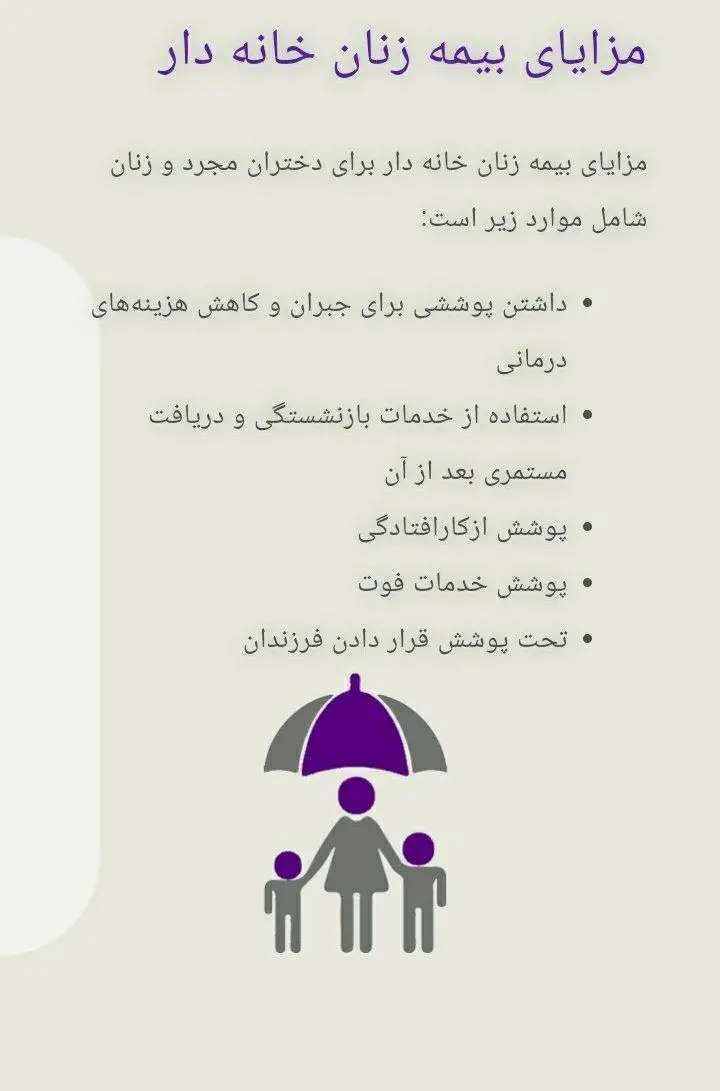

مزایا بیمه زنان خانهدار

علاوه بر پوشش درمانی، بیمه از کار افتادگی، فوت پیش از بازنشستگی و پس از آن (البته در صورتی که در قرارداد این مسئله قید شده باشد)، بهره مندی از حقوق بازنشستگی پس از پایان مدت زمان قرارداد. اگر توسط همسر و یا پدرتان بیمه دارید باز هم میتوانید بیمه مستقل شوید.

در صورتی که خانمی از طریق همسر خویش بیمه شده باشد نیز میتواند این بیمه را داشته باشد. در آن صورت دیگر نرخ درمان روی نرخ حق بیمه زنان خانهدار آورده نمیشود و آنها کماکان میتوانند از دفترچه درمان به تبعیت همسرشان استفاده کنند.

بیمه پردازی زنان خانه دار موجب قطع مستمری نمیشود

ضمن اینکه این مزیت ویژه برای بانوان ایجاد شده که امکان تداوم استفاده از خدمات درمانی بیمه همسر یا پدر نیز برای آنان فراهم است و زنان خانه داری که از بیمه همسر یا پدر خود جهت حمایت درمانی استفاده میکنند، نیازی به پرداخت هزینه بیشتر برای استفاده از خدمات درمانی نخواهند داشت.

نواقص این بیمه

باید بدانید که خانمهای خانهدار نمیتوانند، از تعهدات کوتاه مدتی همچون کمک هزینه ازدواج، هزینه روزهای بیماری و ایام بارداری با وجود ثبت نام بیمه تامین اجتماعی استفاده کنند.

شرایط بازنشستگی و دریافت مستمری

زنان خانهدار دارای ۲۰ سال سابقه پرداخت حق بیمه، میتوانند پس از عبور از سن ۵۵ سالگی در طرح بیمه زنان خانه دار، بازنشسته شوند و از این سازمان مستمری دریافت نمایند. بنابراین بیمه تامین اجتماعی زنان خانه دار، میتواند در زمان بازنشستگی یک سرمایه خوب و مطمئن به شمار آید. بیمه زنان خانهدار در صورت عدم وجود بیمه پدر به فرزندان نیز خواهد رسید. فرانشیز برای خدمات درمان سرپایی ۱۰ و خدمات سرپایی ۳۰ درصد است.

انتخابی بودن نرخ حق بیمه و دستمزد مبنای پرداخت حق بیمه

سه نوع نرخ حق بیمه برای بیمه زنان خانه دار و دختران تعریف شده است که متقاضی میتواند یکی از آنها را انتخاب کند. بر اساس هرکدام از این سه تعرفه میزان پرداخت حق بیمه و حقوق بازنشستگی نیز متفاوت خواهد بود.

در انتها جدولی که توسط سازمان تامین اجتماعی منتشر شده به اطلاع شما میرسد.