وعده های دولت برای ثبات بازار سهام عملی شد؟

مردادماه بود که پس از برگزاری مراسم تحلیف، ابراهیم رئیسی به عنوان رئیس دولت سیزدهم برگزیده شد. بازار سهام که درست از فردای برگزاری انتخابات، یعنی ۲۹خردادماه با دلبستن به تحقق وعدههای انتخاباتی ابراهیم رئیسی، رنگ سبز به خود گرفت، در روزهای نخست پس از تحلیف نیز حال و روز خوبی داشت.

رئیسی در اکثر مناظرههای انتخاباتی خود از برنامههای ویژه دولتش برای بهبود وضعیت بازار سرمایه سخن گفته بود و حتی قبل از برگزیدهشدن سری به تالار شیشهای زده و در آنجا مهمترین برنامه خود را بازگشت ثبات به بازار سهام عنوان کرده بود.

رفع معضل قیمتگذاری دستوری، فعالشدن صندوق تثبیت بازار سرمایه، حل مشکلات مربوط به دامنه نوسان و اجتناب از اداره دستوری بازار از دیگر وعدههایی بود که رئیسی پیش از تکیهزدن بر صندلی ریاستجمهوری به بورسبازان داده بود. حالا ۱۰۰روز از آغاز به کار دولت رئیسی میگذرد. وعدههای رئیسی تا چه اندازه محقق شدهاند؟ بورس و سهامداران چه وضعیتی دارند؟ آیا ثبات به بازار سهام بازگشته و بورس به بازار پیشبینیپذیر تبدیل شده است؟ بررسی «شاخصهای کمی» و «کیفیت سیاستگذاری»های انجامشده در ۱۰۰روز نخست فعالیت دولت سیزدهم در بازار سرمایه نشان میدهد، هنوز گذر از نگاه جزیرهای به نگاه منظومهای در بازار سهام رخ نداده و خبری از تغییر ریل برای هدایت بورس به مسیر درست خود، یعنی بازار مولد و کارآ نیست.

سرمایهگذاری مولد یا قمار؟

نگاه جدید سیاستگذاران به بازار سرمایه که از اواخر سال ۹۸ آغاز شده بود، سبب شد بورس در ماههای آغازین سال گذشته منفصل از بخش واقعی حرکت کرده و در مدتی کوتاه رشد بیش از ۳۰۰درصدی را تجربه کند. در این شرایط شاید کمتر کسی نگران شرایط بود و اقتصادخواندههایی نیز که سعی در هشدار دادن در خصوص این رشد افسارگسیخته داشتند، از سوی بورسبازان مورد عناد قرار میگرفتند.

سیاستگذار نیز متوجه مخاطرات این نوع نگاه به بورس نشد؛ اینکه چنین وضعیتی میتواند بازار سرمایه را به جای آنکه محلی برای تامین مالی شرکتها باشد، به محلی برای سفتهبازیهای کوتاهمدت تبدیل کند و خروجی آن به ماهیت دیگر بورس، یعنی سرمایهگذاری غلبه پیدا کند.

در آن دوره نقدهایی شنیده میشد؛ به دنبال پیداکردن مشکل این سیاستها بودند. اینکه سیاستهای پولی منفصل از بخش واقعی میتواند به حبابی کردن بورس و ابرنوسان منجر شود و در این میان، وجود محدودیتی همچون دامنه نوسان شرایط را بغرنجتر خواهد کرد. به نظر میرسد تا زمانی که این نوع نگاه به بازار سرمایه و اقتصاد وجود داشته باشد، بورس بیشتر ماهیت قمارخانهای خواهد داشت تا ماهیت یک بازار قابل پیشبینی که باید مکمل بخش واقعی اقتصاد کشور باشد.

با کاندیدا شدن ابراهیم رئیسی و وعدههایی که در دوره تبلیغات انتخاباتی مطرح کرد، امید میرفت با رفع برخی موانع بر سر راه کارآیی بازار سرمایه، شاهد تغییر ریل سیاستگذاری در بازار سهام باشیم. اما آیا در ۱۰۰روز اخیر علائمی در این خصوص دیدهایم یا خیر؟ در این گزارش سعی کردهایم با مرور کارنامه کمی و کیفی دولت سیزدهم در بازار سهام به این سوال پاسخ دهیم.

آمارهای ۱۰۰روزه بورس رئیسی

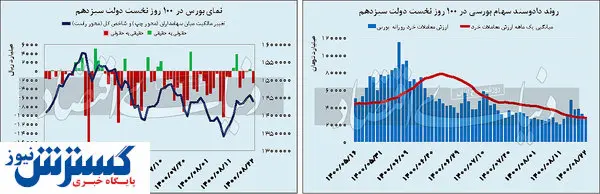

آمارها نشان میدهد شاخص کل بورس تهران از زمان تحلیف ابراهیم رئیسی تاکنون توانسته ۴/ ۲درصد افزایش ارتفاع دهد تا تالار شیشهای از نمای سبز در این دوره ۱۰۰روزه حکایت کند.

پس دلیل اعتراضات بورسیها در این دوره چیست؟ یکی از موضوعاتی که نهتنها سهامداران، بلکه کارشناسان بورسی بارها به آن اشاره کردهاند، ناکارآیی شاخص کل بورس در نشان دادن واقعیتها و نمای اصلی تالار شیشهای است.

این نقد به این مهم اشاره میکند که شاخص کل بورس تهران با توجه به محاسبه بر اساس میانگین وزنی قیمت سهام، تنها نشاندهنده عملکرد شرکتهای بزرگ بازار است و نمیتوان آن را دماسنج تالار شیشهای دانست. در حال حاضر، شاخص کل مهمترین نماگر در بازار سرمایه است که بهعنوان دماسنج مورد رصد فعالان و سرمایهگذاران قرار میگیرد.

این شاخص در حالی فعالیت خود را از سالهای ابتدایی دهه ۷۰ آغاز کرده است که در کنار آن نماگرهای دیگری مورد محاسبه قرار میگیرند و اگرچه مورد استفاده عموم مردم قرار نمیگیرند، اما به شکل تزئینی در تابلوی معاملات دیده میشوند. بدون شک، اگر شاخص فرابورس را کنار بگذاریم، در خود بورس بهعنوان مهمترین بستر معاملات سهام، فقط شاخص هموزن است که بهترین وضوح را دارد؛ چراکه بهرغم نادقیق بودن، حداقل میتواند تصویری روشن از بازار سهام و نمادهای کوچک پرتعداد در آن بدهد. آمار و ارقام نشان میدهد این نماگر (شاخص کل هموزن) در ۱۰۰روز گذشته با افت ۸/ ۳درصدی مواجه شده است تا دلیل برخی از اعتراضات به وضعیت بورس و سهام مشخص شود. البته باید توجه کرد که پس از تاکید رئیس دولت سیزدهم در خصوص سامان دادن به اوضاع و احوال بورسیها و سپردن مسوولیت آن به احسان خاندوزی به عنوان وزیر اقتصاد، تالار شیشهای رنگ و بوی دیگری گرفت و کمی از افتهای سنگین گذشته جبران شد؛ جبرانی که البته بسیاری از فعالان بازار آن آن را ماحصل حمایتهای دستوری از این بازار میدانند. شاخص کل بورس تهران در همین بازه ۹روزه رشد ۴/ ۷درصدی را ثبت کرده و میزان صعود نماگر هموزن نیز از ۱۰آبانماه، یعنی پس از جلسه وزیر اقتصاد و رئیس سازمان بورس با حقوقیهای بزرگ بازار، ۸/ ۷درصد برآورد میشود.

نگاهی به دیگر متغیرهای بورسی از نصف شدن ارزش معاملات خرد سهام در این بازه زمانی حکایت دارد. این متغیر از آنجا حائز اهمیت است که میتواند نشاندهنده میزان نقدشوندگی بازار باشد.

در هر حال، پیش از روی کار آمدن دولت سیزدهم، ارزش معاملات خرد سهام تنها در بورس تهران حدود ۶هزار میلیارد تومان بود که در پایان دادوستدهای ۲۲آبان (پایان ۱۰۰روز) به ۲۷۰۰میلیارد تومان تنزل یافت. در کنار این کاهش معاملات، سهامداران حقیقی نیز به خروج از گردونه معاملات سهام ادامه دادند. آمارها نشان میدهد از ۱۶مردادماه تا پایان دادوستدهای روز ۲۲آبان در بورس تهران شاهد جابهجایی سهامی به ارزش ۱۶هزار و ۳۰۰میلیارد تومان در مسیر حقیقی به حقوقی بودیم که با خالص فروش حدود ۳هزار میلیارد تومانی سهامداران خرد در فرابورس ایران، جمع سرمایه خرد خارجشده از بازار سهام در این دوره ۱۰۰ روزه ۱۹هزار و ۲۶۰میلیارد تومان برآورد میشود.

رخدادهای بورسی در ۱۰۰روز اخیر

پس از بحران بیبرقی که در اواخر دولت روحانی به تعطیلی فعالیت بخش گستردهای از صنایع از جمله فولاد و سیمان منتهی شد، با روی کار آمدن دولت سیزدهم بخشی از این قطعیها رفع شد تا آنکه هفته گذشته پس از کاهش دمای هوا و مشکلات مربوط

به تامین گاز واحدهای تولیدی، این بار شاهد قطع گاز برخی واحدهای سیمانی در مناطق شمالی و شمالشرقی کشور بودیم. اما یکی از خبرهایی که در ۱۰۰روز گذشته به پایکوبی سهامداران پالایشی بورس تهران منجر شد، افزایش تخفیف خوراک دریافتی پالایشگاهها بود.

در فرمول جدید علاوهبر تخفیف ۵درصدی خرید نفتخام، ۵ تا ۶ دلار در هر بشکه تخفیف مازاد خوراک بهطور ثابت در نظر گرفته شده که با احتساب حاشیه سود تبدیل محصولات، عملا حاشیه سود ناخالص فعالیت این صنعت را تا ۱۵درصد برای شرکتهای مختلف این صنعت بر اساس شرایط ویژه هر شرکت (کیفیت محصولات و... ) افزایش میدهد. این در حالی است که تا پایان سال ۹۸، همان ۵درصد تخفیف مبنای محاسبه خوراک شرکتها بود؛ خبری که توانست برای مدتی سهام پالایشی را در مرکز توجه بورسبازان قرار دهد. شاید برجستهترین رخداد بورسی در این مدت را بتوان مباحث مربوط به فروش اوراق دولتی و البته شوکی که تصمیمات خودرویی به بورس و سهامداران وارد کرد، دانست. به سبب افزایش زیان سهامداران در سالجاری و نبود چشمانداز روشن، اخبار مربوط به فروش اوراق دولتی به اعتراض فعالان بورسی منجر شد و در هر سایت و کانالی که در خصوص بورس و سهام مینوشت، موجی از خبرهای منفی در خصوص ریزش بورس به واسطه رونق گرفتن اوراقفروشی دولت مشاهده میشد.

این مهم تا جایی پیش رفت که با وجود عدمفروش اوراق دولتی از انتهای شهریورماه تاکنون، باز هم بازار بدهی متهم اصلی ریزشهای ادامهدار در بازار سهام قلمداد میشد.

در تاریخ ۳آبان سرپرست معاونت توسعه کسبوکار فرابورس ایران تصمیم به شفافسازی گرفت و عنوان کرد: «از انتهای شهریورماه تاکنون دولت حتی یک ریال نیز اوراق مالی اسلامی در بازار سرمایه نفروخته و افزایش ارزش معاملات در برخی روزها مربوط به اجرای عملیات بازار باز بوده است.» بله، در این مدت هیچ اوراق دولتی در بازار به فروش نرسیده بود، اما ریزش قیمتها در بازار سهام نیز متوقف نشد؛ موضوعی که مهر تاییدی بر موضوع عدمتهدید بازار سهام از سوی بازار بدهی زد، اما بورسبازان همچنان از خبرهای مربوط به فروش اوراق دولتی هراس داشتند. کار تا جایی پیش رفت که بانک مرکزی که صبح روز ۱۵آبانماه با ارسال اطلاعیهای روی تارنمای خود از فروش مجدد اوراق بدهی دولتی در ۱۸ آبانماه پس از وقفه ۴۸روزه خبر داد، اما به ناگاه از تصمیم خود بازگشت و با ملغی کردن مرحله نوزدهم حراج اوراق مالی اسلامی دولتی، سیگنال غلط را به بورسبازان ارسال کرد: «با توقف فروش اوراق میتوان مانع از ریزش قیمت سهام شد.» این در حالی است که کارشناسان اقتصادی بارها بر این مهم که با توجه به بازیگران متفاوت دو بازار نگرانی در خصوص شکلگیری رقابتی منفی میان بازار سهام و بازار بدهی وجود ندارد، تاکید کردهاند و میکنند.

اما جدیدترین و البته جدیترین خبری که بازار سهام را تحت تاثیر قرار داد، تغییر مرجع قیمتگذاری خودرو در ۱۹ آبانماه و افزایش نرخ فروش خودروسازان بود. پیشتر، هم وزیر اقتصاد و هم رئیس سازمان بورس گفته بودند که به دنبال راهی برای خروج خودروسازان از زیان انباشته سالهای گذشته هستند. گویا تصمیم داشتند با افزایش نرخ فروش درب کارخانه شرکتهای خودرویی که اینبار نه براساس تصمیم شورای رقابت، بلکه با تصمیم وزارت صمت انجام شده بود، راه را بر سوددهی خودروسازان هموار کنند.

پخش شدن این خبر پس از انتشار اطلاعیه شفافسازی خودروسازان مطرح روی سامانه کدال، جوی مثبت در تالار شیشهای به راه انداخت تا علاوه بر سهام خودرویی، دیگر گروههای ریالی را نیز پرتقاضا کند؛ اما این تصمیم تنها یک روز پابرجا بود و پنجشنبه، روزی که بازار سهام در تعطیلات پایان هفته به سر میبرد، بخشنامه افزایش نرخ خودروسازان لغو شد و قیمتها به پیش از آن بازگشت. همین کافی بود تا شوک نهایی به بورسبازانی که مدتها بود دیگر به سیاستگذاران و متولیان بازار اعتماد نداشتند، وارد شود و دیگر امیدی به تحقق دیگر وعدهها نداشته باشند؛ تصمیمات لحظهای که گویا پیش از اخذ آنها، سیاستگذار به این مهم نمیاندیشد که چه تاثیری بر روند بازارهای سرمایهگذاری به جا خواهد گذاشت؛ یک بار با ابلاغ آن و در مدت کوتاهی با لغو آن. پاسکاری حذف دلار ۴۲۰۰ تومانی میان دولت و مجلس و تعویق تعیینتکلیف آن یکی دیگر از این تصمیمات است که چند سالی است به بازار سهام و صنایع درگیر آن شوکهای لحظهای وارد کرده، اما هنوز رفع نشده است.

حذف دامنه نوسان نیز به عنوان محدودیت معاملاتی مختص بازار سهام ایران با وجود وعدههای رنگارنگ، نهتنها در ۱۰۰روز سپریشده از آغاز به کار دولت سیزدهم، بلکه سالهاست در صدر وعده سیاستگذاران قرار دارد، اما تاکنون فکری به حال آن نشده و به نظر میرسد برنامهای نیز برای خط بطلان کشیدن بر این قانون صفساز که مسبب اصلی ابرنوسان سهام در نیمقرن عمر بازار سهام بوده، وجود ندارد.

در مجموع به نظر میرسد تا این لحظه علامتی که نشان دهد دولت سیزدهم تصمیم گرفته است با تغییر ریل سیاستگذاری، بورس را به مسیر درست خود یعنی رسیدن به یک بازار مولد و کارآ سوق دهد، دیده نشده؛ در حالی که نیاز به اصلاح و بهبود کیفیت سیاستگذاری برای بورس کاملا ضروری و جدی است.